Quelle est la valeur future de la rente due?

La valeur future de la rente due est la valeur du montant à recevoir à l'avenir où chaque paiement est effectué au début de chaque période et la formule pour le calculer est le montant de chaque paiement de rente multiplié par le taux d'intérêt en nombre de périodes moins un qui est divisé par le taux d'intérêt et le tout est multiplié par un plus le taux d'intérêt.

Valeur future de la formule de rente due

Mathématiquement, il est représenté par,

FVA due = P * ((1 + r) n - 1) * (1 + r) / r

où FVA due = valeur future d'une rente due

- P = paiement périodique

- n = nombre de périodes

- r = taux d'intérêt effectif

Comment calculer? (Pas à pas)

- Étape 1: Tout d'abord, déterminez les paiements qui doivent être payés à chaque période. Veuillez garder à l'esprit que la formule ci-dessus n'est applicable que dans le cas de paiements périodiques égaux. Il est noté P.

- Étape 2: Ensuite, déterminez le taux d'intérêt à facturer en fonction du taux du marché en vigueur. C'est le taux d'intérêt à recevoir par l'investisseur si l'argent est investi sur le marché. Pour obtenir un taux d'intérêt effectif, divisez le taux d'intérêt annualisé par le nombre de versements périodiques par an. Il est indiqué par rie r = Taux d'intérêt annualisé / Nombre de paiements périodiques par an

- Étape 3: Ensuite, le nombre total de périodes est calculé en multipliant le nombre de paiements périodiques dans une année et le nombre d'années. Il est noté nia, n = Nombre d'années * Nombre de paiements périodiques dans une année.

- Étape 4: Enfin, la valeur future d'une rente due est calculée en fonction du paiement périodique (étape 1), du taux d'intérêt effectif (étape 2) et d'un certain nombre de périodes (étape 3), comme indiqué ci-dessus.

Exemples

Exemple 1

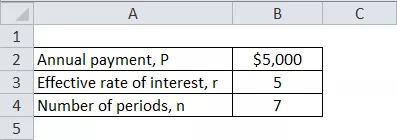

Prenons l'exemple de John Doe, qui prévoit déposer 5 000 $ au début de chaque année pendant les sept prochaines années afin d'économiser suffisamment d'argent pour l'éducation de sa fille. Déterminez le montant que John Doe aura à la fin de sept ans. Veuillez noter que le taux d'intérêt actuel sur le marché est de 5%.

Calculez la VF de la rente due pour le paiement périodique en utilisant les informations ci-dessus,

VF de la rente due = P * ((1 + r) n - 1) * (1 + r) / r

= 5 000 USD * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

La valeur future de la rente due sera de -

= 42 745,54 $ ~ 42 746 $

Par conséquent, après sept ans, John Doe aura 42 746 $ à dépenser pour l'éducation de sa fille.

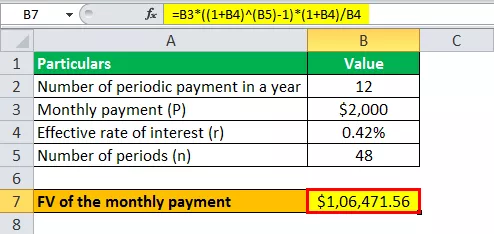

Exemple # 2

Prenons un autre exemple des plans de Nixon pour accumuler suffisamment d'argent pour son MBA. Il décide de déposer un versement mensuel de 2 000 $ pour les quatre prochaines années (début de chaque mois) afin de pouvoir rassembler le montant d'argent requis. Selon le conseiller en éducation, Nixon aura besoin de 100 000 $ pour son MBA. Vérifiez si les dépôts de Nixon financeront ses projets de MBA, étant donné que le taux d'intérêt courant facturé par une banque est de 5%.

Donné,

- Paiement mensuel, P = 2 000 $

- Taux d'intérêt effectif, r = 5% / 12 = 0,42%

- Nombre de périodes, n = 4 * 12 mois = 48 mois

Calculez la VF de la rente due pour le paiement mensuel en utilisant les informations ci-dessus,

= 2 000 $ * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

La valeur future du paiement mensuel sera de -

VF de la rente due = 106471,56 $ ~ 106472 $

Ainsi, avec les dépôts prévus, Nixon devrait disposer de 106 472 dollars, soit plus que le montant (100 000 dollars) requis pour son MBA.

Pertinence et utilisations

La valeur future d'une rente due est une autre expression du TVM. L'argent reçu aujourd'hui peut être investi maintenant et augmentera sur une période de temps. L'une de ses applications frappantes est le calcul des paiements de primes pour une police d'assurance-vie. Il trouve également application dans le calcul de la prévoyance où la cotisation mensuelle du salaire fait office de versement périodique. La valeur future de la rente augmente en fonction du taux d'actualisation indiqué. Ainsi, plus le taux d'actualisation est élevé, plus la valeur future de la rente sera élevée.