Classifications des éléments du bilan

Les éléments qui sont généralement présents dans tout le bilan comprennent les actifs tels que la trésorerie, les stocks, les comptes clients, les investissements, les dépenses payées d'avance et les immobilisations; les passifs tels que la dette à long terme, la dette à court terme, les créditeurs, la provision pour créances douteuses, les impôts à payer et les impôts à payer; et le capital social assimilable aux capitaux propres, le capital versé supplémentaire et les bénéfices non répartis.

Les éléments du bilan les plus courants sont énumérés ci-dessous -

- Trésorerie et équivalents (actifs courants)

- Titres négociables (actifs courants)

- Comptes débiteurs (actifs courants)

- Stocks (actifs courants)

- Frais payés d'avance (actifs courants)

- Immobilisations corporelles (immobilisations corporelles)

- Immobilisations incorporelles (immobilisations)

- Compte à payer (passif courant)

- Revenus non gagnés (passifs courants)

- Dette à court terme (passifs courants)

- Portion actuelle de la dette à long terme (passifs courants)

- Autres charges et passifs courus (passifs courants)

- Dette à long terme (passifs à long terme)

- Capital versé (capitaux propres)

- Bénéfices non répartis (capitaux propres)

Le bilan est basé sur les équations comptables fondamentales ci-dessous:

Liste des 15 principaux éléments du bilan

Dans le bilan, normalement, les actifs sont affichés sur le côté gauche avec l'ordre décroissant de leur liquidité. Cela signifie que les actifs actuels viendront en haut, puis les actifs fixes seront affichés. Le passif et les capitaux propres sont indiqués sur le côté droit. Les passifs sont présentés avant les capitaux propres et sont classés par ordre décroissant de liquidité. Les capitaux propres sont présentés sous le passif. Comme indiqué dans le bilan d'IBM,

Voici les principales composantes du bilan: -

- Actifs actuels

- Immobilisations

- Passifs courants

- Passif à long terme

- Capitaux propres

Actifs actuels

Les actifs sont les ressources qui sont en espèces ou qui peuvent être converties en espèces par la vente. Les entreprises peuvent acquérir des actifs en utilisant des liquidités; c'est pourquoi ils sont connus sous le nom d '«utilisation d'espèces». Les actifs courants sont des actifs dont la réalisation est prévue en espèces ou qui sont vendus aux clients au cours d'un cycle d'exploitation donné ou d'un an. Dans un bilan type, les actifs courants sont placés avant les immobilisations. Vous trouverez ci-dessous les principaux éléments des actifs courants.

# 1 - Trésorerie et équivalents

Les espèces sont les fonds facilement disponibles pour les décaissements. La trésorerie et les équivalents sont l'actif le plus liquide. Les équivalents de trésorerie sont des actifs dont l'échéance est inférieure à 90 jours.

# 2 - Titres négociables

Les titres négociables sont des actifs qui peuvent être convertis en espèces dans l'année 1 et sont facilement disponibles. Les titres négociables fournissent un certain montant d'intérêt à l'entreprise.

# 3 - Comptes débiteurs

Le montant qui est dû à l'entité par ses clients. Si le montant est dû à des parties autres que les clients, il est alors appelé «billets à recevoir».

# 4 - Inventaires

Les stocks sont des actifs qu'un propriétaire d'entreprise vendra à l'avenir. La société devrait vendre ses stocks dans un proche avenir. C'est pourquoi il est placé sous Actifs courants.

# 5 - Frais payés d'avance

La dépense payée d'avance se compose de la dépense que l'entreprise a déjà payée, mais jusqu'à présent, les services pour ce paiement n'ont pas été reçus. La société devrait obtenir le service dans un proche avenir. Des exemples de dépenses payées d'avance peuvent être le paiement anticipé de la police d'assurance ou le paiement anticipé de salaire aux travailleurs de l'entreprise.

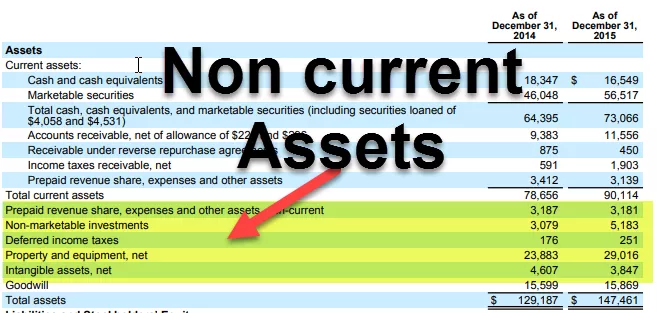

Dans IBM, vous trouverez ci-dessous les éléments sous Actifs actuels:

Immobilisations

Les actifs tels que les immobilisations corporelles, les installations et l'équipement entrent dans cette catégorie. Ces actifs ont une durée de vie de plus d'un an. Ils sont acquis afin de pouvoir générer des flux de trésorerie pendant de nombreuses années dans le futur. Étant donné que les flux de trésorerie provenant de ces actifs proviennent des années futures, ils sont capitalisés pour leur durée de vie utile au lieu de faire des dépenses au moment de l'achat.

Les immobilisations peuvent être globalement classées comme suit:

# 6 - Propriété, usine et équipement

Ce sont les actifs qui sont de nature tangible et de durée relativement longue. Cela comprend les bâtiments, les terrains, le matériel, les ordinateurs, etc.

# 7 - Actifs incorporels

Les actifs incorporels sont des actifs qui ne peuvent pas être vus ou touchés physiquement. Un exemple d'actif incorporel est la propriété intellectuelle de l'entreprise, comme un brevet ou tout logiciel. Le coût des actifs individuels est également amorti au fil des ans.

Passifs courants

Le passif courant est une obligation pour l'entreprise, qui doit être payée au cours d'une période comptable donnée ou généralement en 1 an.

# 8 - Compte à payer

Les comptes fournisseurs sont un passif d'exploitation que l'entreprise doit payer à son fournisseur pour les biens et services reçus. Il doit être payable pour la période donnée ou dans un an.

# 9 - Revenus non gagnés

Si les revenus ont été générés et que des services / biens doivent encore être fournis, ils sont comptabilisés dans les revenus non gagnés.

# 10 - Dette à court terme

Les dettes dont l'échéance est inférieure à 1 an relèvent de cette catégorie.

# 11 - Portion actuelle de la dette à long terme

Lorsque les entreprises contractent des prêts à long terme comme des obligations, elles devront payer des intérêts ou des coupons pour ce prêt chaque année. Ce montant qui doit être payé dans un an sera inclus dans les passifs courants.

# 12 - Autres charges et passifs courus

Cela peut inclure les sommes dues aux employés, etc.

Passif à long terme

Les passifs à long terme sont les passifs que l'entreprise possédait et ne devraient pas payer avant un an.

# 13 - Dette à long terme

Les passifs à long terme comprennent la dette à long terme et les obligations émises par les entreprises. La dette à long terme peut provenir de nombreuses sources telles que les banques et aura un type différent d'intérêt et de structure de remboursement. Les obligations sont la dette à plus long terme, par exemple 30 ans, au cours de laquelle l'entreprise émet l'obligation aux prêteurs, puis effectue le paiement du coupon à chaque période, comme indiqué dans la structure des obligations. Au moment de l'échéance, les prêteurs reçoivent le dernier paiement du coupon et un montant nominal d'obligation.

Capitaux propres

Les capitaux propres sont la différence entre les actifs et les passifs de l'entreprise. C'est une valeur résiduelle pour ses actionnaires. Les capitaux propres se composent principalement du capital social et des bénéfices non répartis.

# 14 - Capital versé

Le capital versé est la valeur des actions que la société a constituées en émettant des actions à ses actionnaires. Les actions peuvent être de 2 types d'actions ordinaires et d'actions privilégiées. Les actionnaires privilégiés ont des droits préférentiels sur les actifs de la société avant les actionnaires ordinaires. Les stocks ont une valeur nominale très négligeable. Leur capital versé supplémentaire correspond à la différence entre la valeur à laquelle la société vend aux actionnaires et la valeur nominale.

# 15 - Bénéfices non répartis

Les bénéfices non répartis sont le montant qui provient du bénéfice interne de l'entreprise. À partir du résultat net, l'entreprise dispose de 2 options pour payer le dividende ou le conserver pour investir dans certains projets. Les bénéfices non répartis correspondent à la différence entre le bénéfice net et les dividendes payés.

Dernières pensées

En tant qu'investisseur, il faut comprendre la signification de tous les éléments du bilan, et il est interconnecté avec le compte de résultat et l'état des flux de trésorerie. Le bilan est également le plus sujet aux ajustements comptables (ou nous pouvons dire que la manipulation), nous devons donc également lire attentivement les notes de bas de page dans les rapports de l'entreprise pour savoir comment les chiffres sont inscrits dans les comptes.