Qu'est-ce que la formule de rétrécissement?

La rétraction entre en jeu lorsqu'il y a une différence substantielle dans le nombre d'articles mentionnés dans le livre des comptes par rapport à l'état physique actuel. Dans le cas de la valorisation des stocks, la perte de valeur est définie comme la différence entre la valeur de l'inventaire mentionnée dans le livre des comptes et la valeur de l'inventaire existant physiquement.

- S'il y a un écart ou une réduction d'un élément du livre des comptes, il est généralement considéré comme un acte de fraude ou de vol ou une erreur comptable.

- La réduction des stocks est très courante dans les entreprises de vente au détail et de fabrication. La réduction des stocks peut entraîner une perte de valeur commerciale ou des stocks. L'entreprise doit être très critique dans la surveillance de la façon dont l'inventaire est géré au jour le jour.

- La formule de réduction des stocks est représentée ci-dessous:

- La formule d'inventaire dans le livre des comptes est représentée comme suit:

- De même, à partir de la relation ci-dessus, il est facile de déduire les taux de retrait observés dans les niveaux de l'inventaire. La formule du taux de retrait est représentée ci-dessous:

Explication de la formule de retrait

La formule de la valeur de retrait et du taux de retrait peut être calculée en utilisant les étapes suivantes:

- Étape 1: Tout d'abord, déterminez la valeur des niveaux de départ de l'inventaire.

- Étape 2: Ensuite, déterminez les coûts des ajustements, le cas échéant, des niveaux de stock.

- Étape 3: Ensuite, déterminez les achats effectués par l'entreprise pour l'exercice.

- Étape 4: Ensuite, enregistrez les ventes réalisées par l'entreprise pour l'exercice.

- Étape 5: Ensuite, ajoutez la valeur de départ de l'inventaire et les achats enregistrés par l'entreprise.

- Étape 6: Ensuite, déduisez la valeur résultante à l'étape 5 des ventes réalisées par l'entreprise et des ajustements correspondants des niveaux de stock pour arriver à la valeur comptable des stocks.

- Étape 7: Ensuite, déduisez la valeur réelle de l'inventaire de la valeur comptable de l'inventaire pour arriver à la valeur de retrait.

- Étape 8: Ensuite, divisez la valeur de réduction déterminée à l'étape 7 par la valeur réelle de l'inventaire pour obtenir le taux de réduction.

Exemples de formule de retrait (avec modèle Excel)

Voyons quelques exemples simples à avancés de formule de retrait pour mieux la comprendre.

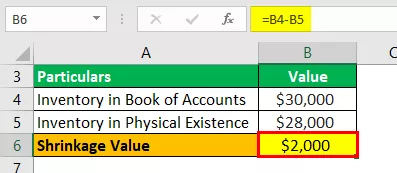

Exemple de formule de retrait # 1

Prenons l'exemple d'une entreprise manufacturière qui avait déclaré 30 000 $ comme valeur d'inventaire finale selon le livre des comptes. Cependant, le comptable a observé que l'entreprise avait 28 000 $ de produits finis. Aidez la direction de l'entreprise à déterminer la diminution globale de l'inventaire.

Solution:

Utilisez les données fournies pour le calcul de la valeur de retrait.

Le calcul de la valeur de retrait peut être effectué comme suit:

Déterminez la valeur du retrait comme indiqué ci-dessous:

Valeur de retrait = 30 000 $ - 28 000 $

La valeur de retrait sera -

Valeur de retrait = 2 000 $

Par conséquent, l'entreprise de fabrication a une perte d'inventaire de 2 000 $ en raison de la réduction signalée entre le livre de comptes et la valeur réelle.

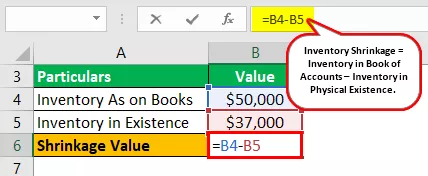

Exemple de formule de retrait n ° 2

Prenons l'exemple d'une entreprise manufacturière qui avait déclaré 50 000 $ comme valeur d'inventaire finale selon le livre des comptes. Cependant, le comptable a observé que l'entreprise a 37 000 $ de produits finis. Aidez la direction à déterminer la réduction globale et le taux de réduction de l'inventaire

Solution:

Utilisez les données fournies pour le calcul de la valeur de retrait.

Le calcul de la valeur de retrait peut être effectué comme suit:

Déterminez la valeur du retrait comme indiqué ci-dessous:

Valeur de retrait = 50 000 $ - 37 000 $

La valeur de retrait sera -

Valeur de retrait = 13 000 $

Le calcul du taux de retrait peut être effectué comme suit:

Taux de retrait = 13 000 USD / 37 000 USD

Le taux de rétrécissement sera -

Taux de rétrécissement = 35,14%

Par conséquent, l'entreprise manufacturière a une perte de stock de 13 000 $ en raison de la réduction signalée entre le livre de comptes et la valeur réelle. Il a également représenté le taux de retrait de 35,14%, ce qui est une valeur très élevée. La direction doit donc rechercher si la réduction est due à un vol ou à une erreur comptable.

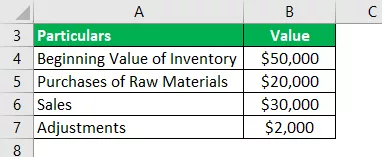

Exemple de formule de retrait n ° 3

Prenons l'exemple d'une entreprise manufacturière qui avait déclaré 50 000 $ comme valeur d'inventaire de départ selon le livre des comptes. L'entreprise a acheté 20 000 $ au cours de l'exercice et a réalisé un chiffre d'affaires de 30 000 $ pour l'exercice. Il a en outre procédé à des ajustements de 2 000 dollars des stocks.

Cependant, le comptable a observé que l'entreprise a 37 000 $ de produits finis. Aidez la direction à déterminer la réduction globale et le taux de réduction de l'inventaire

Solution:

Utilisez les données fournies pour le calcul de la valeur de retrait.

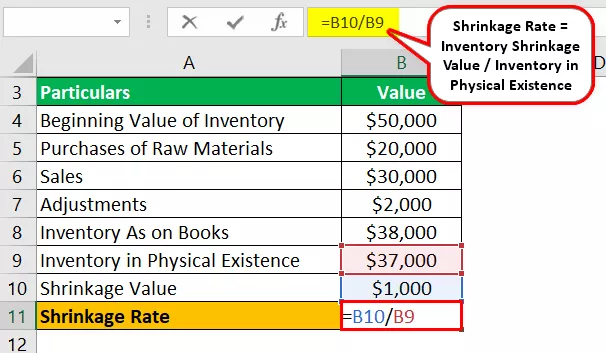

Le calcul de l'inventaire sur livre peut être effectué comme suit:

Inventaire dans le livre des comptes = 50 000 $ + 20 000 $ - 30 000 $ - 2 000 $

L'inventaire dans le livre des comptes sera -

Inventaire dans le livre des comptes = 38 000 $

Le calcul de la valeur de retrait peut être effectué comme suit:

Valeur de retrait = 38 000 $ - 37 000 $

La valeur de retrait sera -

Valeur de retrait = 1 000 $

Le calcul du taux de retrait peut être effectué comme suit:

Taux de retrait = 1 000 USD / 37 000 USD

Le taux de rétrécissement sera -

Taux de rétrécissement = 2,70%

Par conséquent, l'entreprise manufacturière subit une perte d'inventaire de 1 000 $ en raison de la réduction signalée entre le livre de comptes et la valeur réelle. Le taux de retrait est comparativement faible à 2,70%, et par conséquent, ce retrait peut être dû à une erreur comptable lors de la déclaration des valeurs dans le livre des comptes.

Pertinence et utilisations

Il est très critique pour les comptables et les experts en vérification de surveiller les niveaux de stocks physiques. De plus, il doit être comparé aux niveaux des stocks, comme indiqué dans le livre des comptes. Une fois la valeur déterminée, la perte, le cas échéant, résultant de la comparaison doit être notée et signalée à la direction.

La détermination des niveaux de retrait permet de mieux contrôler l'inventaire maintenu. Une réduction des stocks peut être le résultat d'un vol direct, qui peut avoir été commis par un employé, des fournisseurs ou les clients.

La réduction des stocks peut également survenir en raison d'erreurs commises par les comptables lors de l'évaluation des stocks. Par conséquent, on pourrait en déduire que la détermination du retrait contribue indirectement à l'aspect de contrôle de la façon dont le retrait est géré au jour le jour.