Quel est le calendrier d'amortissement d'un prêt hypothécaire?

Le calendrier d'amortissement pour un prêt hypothécaire est une représentation tabulaire des paiements de prêt périodiques qui montre combien ce paiement de prêt contribue au remboursement du montant du principal et quel est le paiement des intérêts.

- Bien que tous les paiements périodiques soient d'un montant égal, les paiements périodiques initiaux du calendrier comprennent un montant d'intérêt plus élevé. En revanche, les derniers versements périodiques du calendrier sont principalement constitués du paiement du principal.

- Cette variation dans la combinaison de la composante intérêt et de la composante principale se produit parce que, dans un calendrier d'amortissement d'un prêt, les intérêts imputés dans les versements périodiques ultérieurs diminuent à mesure que l'encours du prêt se déprécie en raison du paiement de la composante principale.

- Enfin, la dernière ligne du tableau du calendrier d'amortissement de l'hypothèque affiche le montant total payé en intérêts et en principal pendant toute la durée du prêt à terme.

Calcul des paiements périodiques

Le principal élément du tableau d'amortissement d'une hypothèque est le paiement périodique, le paiement du principal et le paiement des intérêts. Le paiement périodique est calculé comme suit:

La formule des intérêts payés au cours d'une même période (entre deux versements périodiques successifs) est simple comme indiqué ci-dessous,

Intérêts payés = Prêt en cours * Taux d'intérêt

La composante principale de l'emprunt à terme dans le paiement périodique est calculée comme suit:

Remboursement du principal = Paiement périodique - Intérêts courus

Explication

Le calendrier d'amortissement d'une hypothèque (dans Excel) peut être calculé en sept étapes:

Étape 1: Identifiez d'abord le montant du prêt en cours, qui est le solde d'ouverture

Étape 2: Ensuite, déterminez le taux d'intérêt facturé pour chaque période.

Étape 3: Déterminez maintenant la durée du montant du prêt, qui correspond au nombre de périodes restantes.

Étape 4: Sur la base des informations disponibles, le montant du paiement périodique peut être calculé avec la formule ci-dessus du paiement périodique.

Étape 5: Maintenant, les intérêts payés entre deux paiements périodiques successifs sont calculés en multipliant le principal impayé par le taux d'intérêt facturé, qui est,

Intérêts payés = Prêt en cours * Taux d'intérêt.

Étape 6: Maintenant, puisque le paiement périodique comprend à la fois les intérêts et la composante principale, la composante principale de la période est dérivée en déduisant les intérêts courus du paiement périodique global, qui est,

Remboursement du principal = Paiement périodique - Intérêts courus

Étape 7: Enfin, le solde de clôture est calculé en déduisant le remboursement du principal du solde d'ouverture, qui est,

Solde de clôture = Solde d'ouverture - Remboursement du capital

La représentation tabulaire ci-dessous est une illustration d'un tableau d'amortissement dans Excel (pour un prêt hypothécaire)

Exemple de plan d'amortissement dans Excel (prêt hypothécaire)

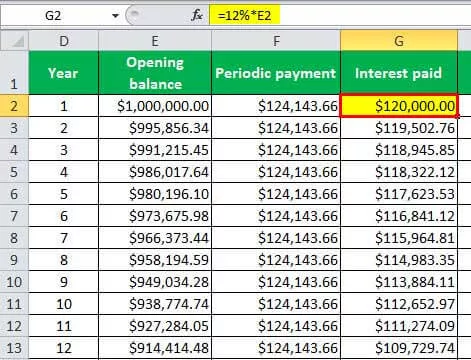

Supposons qu'il y ait une entreprise qui a 1 000 000 $ de prêts en cours, qui doivent être remboursés au cours des 30 prochaines années. Le remboursement annuel équivalent sera effectué annuellement à un taux d'intérêt de 12%.

Par conséquent, selon la question,

- Prêt en cours = 1 000 000 $

- Taux d'intérêt = 12%

- Nbre de période = 30 (puisque les paiements sont annuels)

En utilisant les informations ci-dessus, nous avons calculé le paiement hypothécaire périodique pour le tableau Excel du calendrier d'amortissement.

Ainsi, le paiement périodique sera -

Ensuite, nous avons calculé les intérêts payés en utilisant la formule mentionnée ci-dessus.

Ainsi, l'intérêt payé sera -

Ainsi, le tableau ci-dessous est le calendrier d'amortissement hypothécaire dans Excel basé sur les informations ci-dessus,

Ainsi, à partir du tableau ci-dessus, on peut voir que l'intérêt total payé est de 2 724 309,73 $ sur un prêt de 1 000 000 $, c'est-à-dire que l'intérêt payé est d'environ 2,7 fois le prêt réel. En outre, à partir du tableau, on peut voir que les intérêts payés sont supérieurs au paiement du principal jusqu'à la 24e année, ce qui indique le fait que les paiements d'intérêts sont plus élevés que le paiement du principal au départ.

Vous pouvez télécharger ce modèle Excel de calendrier d'amortissement hypothécaire ici - Modèle Excel de calendrier d'amortissement