Qu'est-ce que la rémunération à base d'actions?

La rémunération à base d'actions, également appelée rémunération à base d'actions, désigne les récompenses données par l'entreprise à ses salariés en leur donnant les droits de propriété dans l'entreprise dans le but d'aligner les intérêts de la direction, des actionnaires et des salariés de l'entreprise. entreprise.

La rémunération à base d'actions est un moyen utilisé par les entreprises pour récompenser leurs employés. Il est également connu sous le nom d'options d'achat d'actions ou d'options d'achat d'actions des employés (ESOP). Des stock-options sont données aux salariés pour les fidéliser ou les attirer et les faire se comporter de certaines manières afin que leurs intérêts soient alignés sur ceux de l'ensemble des actionnaires de l'entreprise.

Le graphique ci-dessus compare la rémunération à base d'actions en pourcentage de l'actif total de trois sociétés - Facebook, Box Inc et Amazon. Box Inc a la rémunération à base d'actions la plus élevée en pourcentage de l'actif total à 15,88%. Amazon et Facebook, en revanche, ont ce ratio à 4,95% et 3,57%.

Explication de la rémunération à base d'actions

Les stock-options permettent aux employés de l'entreprise d'acheter un montant spécifique d'actions à un prix prédéterminé. Les stock-options sont attribuées à des salariés spécifiques. Les options d'achat d'actions sont différentes des autres options qui sont disponibles pour l'investisseur pour acheter et vendre sur les plateformes d'échange, la différence étant qu'une option d'achat d'actions n'est pas disponible pour les investisseurs et n'est pas négociée sur les plateformes d'échange. Comme indiqué précédemment, les options d'achat d'actions sont attribuées ou récompensées à des employés spécifiques de l'entreprise. L'une des raisons de l'octroi d'une stock-option aux salariés est de les fidéliser ou de les attirer et de les faire se comporter de manière à aligner leurs intérêts sur ceux de l'ensemble des actionnaires de l'entreprise.

Le salarié de la société doit attendre un certain temps avant de pouvoir exercer cette option pour acheter l'action de la société à un prix prédéterminé. Cette période d'attente est également appelée période d'acquisition. La période d'acquisition motive également l'employé à rester dans l'entreprise jusqu'à la fin de la période d'acquisition.

Impact de la rémunération à base d'actions sur le compte de résultat

La rémunération en actions affecte le compte de résultat de deux manières.

# 1 - Diminution du bénéfice net

Jetons un coup d'œil au compte de résultat Facebook. Ici, le coût et les dépenses comprennent la charge de rémunération en actions. Cette dépense réduit le revenu net.

Notez également que Facebook a fourni la répartition de la rémunération à base d'actions incluse sous chaque élément de coût et de dépense. Dans l'ensemble, en 2016, Facebook a inclus 3218 millions de dollars de rémunération à base d'actions.

source: Dépôts Facebook 10K

# 2 - Bénéfice dilué par action

Lorsque nous calculons le BPA dilué, nous prenons l'incidence des options d'achat d'actions exercées par les détenteurs d'options. Lorsque des options d'achat d'actions sont exercées, la société doit émettre des actions supplémentaires pour rémunérer les employés ou les investisseurs qui les ont exercées. Pour cette raison, le nombre total d'actions en circulation augmente, ce qui entraîne une baisse du BPA.

Comme nous le voyons ci-dessous, les options d'achat d'actions des employés de Facebook augmentent le nombre total d'actions en circulation, réduisant ainsi le bénéfice par action.

source: Dépôts Facebook 10K

Dans l'ensemble, l'impact des stock-options sur le compte de résultat est d'augmenter les charges, de réduire le bénéfice net et d'augmenter le nombre d'actions en circulation, ce qui se traduit par un BPA plus faible.

Apprenez le calcul de l'impact des stock-options sur le BPA dilué à partir de cet article détaillé - Méthode des actions propres

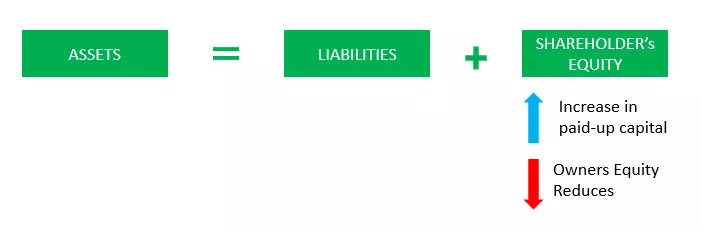

Impact sur le bilan

Une entreprise peut rémunérer ses détenteurs d'options d'achat d'actions de plusieurs manières. Ici, nous examinerons les deux manières suivantes à des fins d'explication:

Premièrement, la Société peut payer la différence entre le prix prédéterminé et le prix à la date d'exercice.

Deuxièmement, la société a une option pour émettre des actions supplémentaires au lieu des options d'achat d'actions en circulation pour l'année.

Si la société opte pour la deuxième option, la société augmentera son capital versé au lieu d'émettre les actions supplémentaires.

Impact sur l'état des flux de trésorerie

Réfléchissez à nouveau aux deux façons de rémunérer les détenteurs d'options d'achat d'actions comme indiqué ci-dessus. Si l'entreprise opte pour la première option (payer la différence en espèces), elle devra enregistrer une sortie de trésorerie des activités de financement dans l'état des flux de trésorerie. Ainsi, le flux de trésorerie provenant des activités de financement sera réduit du même montant que la trésorerie à l'actif du bilan.

Si la société opte pour la deuxième option consistant à émettre des actions au lieu de payer en espèces, il n'y aura aucun impact sur l'état des flux de trésorerie car aucun flux de trésorerie ne se produira.

Vidéo sur la rémunération à base d'actions

Articles Liés -

- Flux de trésorerie d'exploitation

- Autre exemple du résultat global

- Flux de trésorerie provenant des activités d'investissement

Conclusion

La rémunération à base d'actions est une sorte de rémunération versée par les entreprises à leurs salariés sous forme d'actions de participation. Ce type de rémunération est très communément accordé par les start-up pour immobiliser ses dirigeants pendant un minimum d'années. Les dirigeants qui reçoivent une rémunération à base d'actions ne peuvent en bénéficier que s'ils servent l'entreprise pendant la période spécifiée.

Le type de rémunération à base d'actions le plus courant est celui des options d'achat d'actions des employés (ESOPS). Ces options peuvent avoir des incidences fiscales selon qu'il s'agit d'options d'achat d'actions non admissibles ou d'options d'achat d'actions incitatives. Les entreprises peuvent afficher les coûts associés à ESOPS dans leurs comptes de résultats ou dans les notes de bas de page.

S'il est passé en charges et déclaré dans le compte de résultat, l'exercice de l'ESOPS par les employés entraîne une réduction du BPA. Et si l'entreprise paie la différence entre le prix de l'action et le prix d'exercice, les détenteurs d'options, cela se traduit par une réduction des capitaux propres et de la trésorerie au bilan et une réduction des flux de trésorerie provenant des activités de financement sur l'état des flux de trésorerie. Et si la société indemnise totalement les porteurs d'options en actions supplémentaires, le capital versé augmente au bilan alors qu'il n'y aura pas d'impact sur le tableau des flux de trésorerie.