Qu'est-ce que le coût engagé?

Les coûts engagés sont des paiements fixes ou budgétisés ou confirmés à effectuer à l'avenir aux vendeurs pour des biens ou des services à prendre, qui sont nécessaires au bon déroulement de l'entreprise et dont l'absence peut perturber les principales opérations d'une entreprise qui peuvent avoir impact crédible sur l'entreprise. Les exemples incluent le coût du loyer du bureau, les coûts de location des usines, le salaire fixe des employés, les prestations de retraite versées aux employés, etc.

Exemples de coût engagé

Exemple 1

Jetons un coup d'œil aux types de coûts engagés:

Explication

- Comme vous pouvez le voir, une entreprise typique peut avoir des dépenses ci-dessus qui sont inévitables et sont engagées dans le caractère de l'entreprise.

- Ces dépenses ne s'arrêteront pas même si l'entreprise ne fonctionne pas.

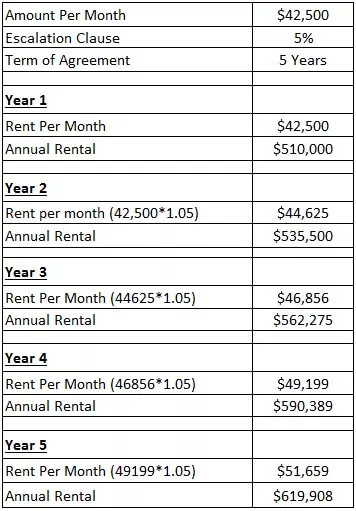

Exemple # 2

Voyons comment le coût de location est calculé -

Explication

- L'escalade signifie une augmentation du montant de la location par an. En 5 ans, le coût de la location est passé de 42500 $ à 51659 $.

- Même à la suite du COVID-19, les entreprises doivent supporter le coût de la location, que les usines soient en marche ou à l'arrêt.

- Ainsi, la location est traitée comme un coût engagé.

Exemple # 3

Disons qu'un hôtel fonctionne à l'emplacement 1 avec les détails suivants -

L'usine fonctionne à un coût de location de 3 500 000 $. Mais tout l'espace n'est pas utilisé au cours des 3 dernières années en raison d'un nombre moindre de clients et d'une augmentation des livraisons à domicile. La direction de l'hôtel a reçu une offre d'infrastructure similaire avec un espace réduit et des coûts de location réduits. La direction a accepté l'offre de passer à l'emplacement 2.

Les étapes initiales de l'hôtel dans un nouvel emplacement seront difficiles à établir. Ainsi, les détails à l'emplacement 2 sont les suivants -

Implication

- Le déplacement de l'établissement du site 1 au site 2 a un impact sur l'activité principale.

- Vous pouvez même voir à l'emplacement 2; l'hôtel doit supporter les frais de personnel annuels sans changement. De plus, il doit supporter les frais de déménagement liés au déplacement des locaux de l'hôtel. Le loyer est réduit de 1 400 000 $, mais il est tout de même engagé à coûter.

- Étant donné que l'hôtel est neuf sur place, il recevra moins de commandes au début. Ainsi, même le coût des matériaux est considérablement réduit.

- Cependant, une telle délocalisation a un impact sur les affaires avec la pincée des coûts engagés et est difficile à modifier ou à changer.

- Le déménagement signifie fermer l'entreprise à l'emplacement 1 et redémarrer à l'emplacement 2, où l'hôtel doit rétablir sa réputation, sa bonne volonté et attirer de nouveaux clients.

Exemple # 4

Prenons un exemple du coût d'entretien des nouvelles machines. Les détails sont les suivants:

Explication

- Même si l'entreprise n'utilise pas les machines pendant quelques mois, elle doit payer les frais d'entretien comme convenu.

- Ainsi, 24 000 $ est le coût engagé.

Coût engagé vs coût discrétionnaire

| Coût engagé | Coût discrétionnaire | |

| Ces coûts sont de nature fixe. | Ces coûts sont fixes avec peu de flexibilité de la part du fournisseur. | |

| Ceux-ci ne peuvent être évités à aucun prix. | Ceux-ci peuvent être évités conformément à l'accord avec le fournisseur. | |

| Celles-ci sont incluses dans les budgets et leur élimination doit être approuvée par la direction. | Ceux-ci sont également inclus dans les budgets, mais leur élimination ne nécessite pas d'approbations plus élevées. | |

| Après élimination du budget, il est difficile de trouver de meilleures alternatives. | Après élimination des budgets, les alternatives peuvent facilement être escaladées. | |

| Le montant de l'engagement ne peut pas être modifié facilement. | Le montant des frais fixes discrétionnaires peut être facilement modifié. | |

| Il ne peut pas être reporté et par conséquent, l'utilisation réelle n'est pas pertinente. | Il peut être reporté selon le choix de la gestion et donc, l'utilisation réelle est pertinente. | |

| Des exemples sont les frais de location, la rémunération fixe des employés, etc. | Les exemples sont la rémunération variable de l'employé, les primes liées à la performance, les frais de publicité, etc. |

Avantages

- Il confirme le service du fournisseur.

- Le coût fixe n'est engagé qu'une seule fois, et par conséquent, la prise de décision ultérieure n'est pas affectée par le coût engagé.

- Les coûts engagés garantissent la disponibilité de quelque chose en cas de besoin.

- Cela fonctionne comme un paiement anticipé de futurs biens ou services à recevoir du vendeur.

- Une personne non autorisée ne peut pas modifier les frais engagés.

Conclusion

Le coût engagé est considérablement élevé à la suite du COVID-19. De nombreuses entreprises sont déterminées à payer les coûts fixes (tels que les frais de location, AMC, etc.) même si les usines ne sont pas opérationnelles. De nombreuses personnes travaillent également depuis leur ville natale, mais elles doivent payer un loyer pour l'appartement dans leur ville de travail. Le coût engagé est une charge si lesdits services / biens ne sont pas disponibles pour utilisation en raison de telles épidémies. D'un autre côté, un engagé a assuré des revenus pour un autre. Ainsi, rompre la chaîne peut provoquer la rupture du cycle économique.