Formule pour calculer le ratio de Sharpe

Rapport de Sharpe = (R p - R f ) / σ pLa formule du ratio de Sharpe est utilisée par les investisseurs afin de calculer l'excédent de rendement par rapport au rendement sans risque, par unité de volatilité du portefeuille et selon la formule, le taux de rendement sans risque est soustrait du rendement attendu du portefeuille et la résultante est divisée par l'écart type du portefeuille.

Où,

- R p = Rendement du portefeuille

- R f = taux sans risque

- σp = écart type du rendement excédentaire du portefeuille.

Comment calculer le ratio de Sharpe?

- Le ratio de Sharpe est calculé en divisant la différence de rendement du portefeuille et du taux sans risque par l'écart type du rendement excédentaire du portefeuille. Grâce à cela, nous pouvons évaluer la performance de l'investissement en fonction du rendement sans risque.

- Une métrique Sharpe plus élevée est toujours meilleure qu'une métrique inférieure car un ratio plus élevé indique que le portefeuille prend une meilleure décision d'investissement.

- Le ratio de Sharpe permet également d'expliquer si les rendements excédentaires du portefeuille sont dus à une bonne décision d'investissement ou à un risque trop élevé. Plus le risque est élevé, plus le rendement est plus élevé, plus le risque diminue le rendement.

- Si l'un des portefeuilles a un rendement supérieur à celui de ses concurrents, c'est un bon investissement car le rendement est élevé et le risque est le même. Il s'agit de maximiser les rendements et de réduire la volatilité. Si un investissement a un taux de rendement, 15% et la volatilité sont nuls. Ensuite, le ratio de Sharpe sera infini. À mesure que la volatilité augmente, le risque augmente considérablement et le taux de rendement augmente également.

Voyons le seuil de notation du ratio de Sharpe.

- <1 - Pas bon

- 1-1,99 - OK

- 2-2.99 - Vraiment bien

- > 3 - Exceptionnel

Portefeuille sans risque comme uniquement le bon du Trésor, car un investissement est sans risque, il n'y a pas de volatilité et pas de gains au-delà du taux sans risque. Ainsi, le ratio de Sharpe n'a aucun portefeuille.

- Une métrique 1, 2, 3 a un taux de risque élevé. Si la métrique est supérieure ou égale à 3, elle est considérée comme une excellente mesure de Sharpe et un bon investissement.

- Alors que c'est une métrique entre supérieur ou égal à 1 et 2 inférieure à 2, elle est considérée comme juste ok et si une métrique est comprise entre supérieure ou égale à 2 et inférieure à trois, alors on considère qu'elle est vraiment bonne .

- Si une métrique est inférieure à un, elle n'est pas considérée comme bonne.

Exemples

Exemple 1

Supposons qu'il existe deux fonds communs de placement à comparer avec des portefeuilles différents ayant des niveaux de risque différents. Voyons maintenant le ratio de Sharpe pour voir lequel est le plus performant.

L'investissement du fonds d'actions de moyenne capitalisation et les détails sont les suivants: -

- Rendement du portefeuille = 35%

- Taux sans risque = 15%

- Écart type = 15

Ainsi, le calcul du ratio de Sharpe sera le suivant:

- Équation du rapport de Sharpe = (35-10) / 15

- Ratio de Sharpe = 1,33

L'investissement de Bluechip Fund et les détails sont les suivants: -

- Rendement du portefeuille = 30%

- Taux sans risque = 10%

- Écart type = 5

Ainsi, le calcul du ratio de Sharpe sera le suivant:

- Rapport de Sharpe = (30-10) / 5

- Rapport de Sharpe = 4

Par conséquent, les ratios de Sharpe d'un fonds commun de placement ci-dessus sont les suivants:

- Fonds Bluechip = 4

- Fonds Mid Cap = 1,33

Le fonds commun de premier ordre a surperformé le fonds commun de placement de moyenne capitalisation, mais cela ne signifie pas que le fonds commun de placement de moyenne capitalisation a bien performé par rapport à son niveau de risque. Les Sharpe nous disent ci-dessous les choses: -

- Le fonds commun de premier ordre a mieux performé que le fonds commun de placement de moyenne capitalisation par rapport au risque associé à l'investissement.

- Si le fonds commun de placement à moyenne capitalisation se comportait aussi bien que le fonds commun de premier ordre par rapport au risque, il obtiendrait un rendement plus élevé.

- Le fonds commun de placement de premier ordre a obtenu un rendement plus élevé cette année, mais le risque est élevé. Par conséquent, il aura une forte volatilité à l'avenir.

Exemple # 2

Ici, un investisseur détient un portefeuille investi de 5,00 000 $ avec un taux de rendement attendu de 12% et une volatilité de 10%. Le portefeuille efficace prévoit un rendement supérieur à 17% et une volatilité de 12%. L'intérêt sans risque est de 4%. Le calcul du ratio de Sharpe peut être fait comme ci-dessous: -

- Ratio de Sharpe = (0,12 - 0,04) / 0,10

- Ratio de Sharpe = 0,80

Calculateur de ratio de Sharpe

Vous pouvez utiliser le calculateur de ratio de Sharpe suivant.

| Retour du portefeuille | |

| Taux sans risque | |

| Écart type du rendement excédentaire du portefeuille | |

| Formule de rapport net = | |

| Formule de rapport net = |

|

|

Avantages

Les avantages du ratio Sharpe sont les suivants: -

- Le ratio est le rendement moyen obtenu au-delà du taux sans risque par part volatilité ou risque total

- Le ratio de Sharpe aide à comparer les investissements.

- Le ratio de Sharpe facilite les comparaisons risque-rendement.

L'utilisation du ratio de Sharpe pose certains problèmes, à savoir qu'il est calculé dans l'hypothèse que les rendements des investissements sont normalement distribués, ce qui conduit à des interprétations pertinentes du ratio de Sharpe erronées.

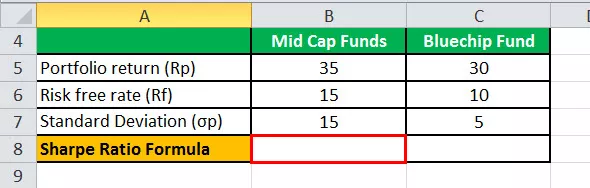

Calcul du ratio de Sharpe dans Excel

Le modèle ci-dessous contient les données des fonds communs de placement de moyenne capitalisation et des fonds communs de placement Bluechip pour le calcul du ratio Sharpe.

Dans le modèle Excel ci-dessous, nous avons utilisé le calcul de l'équation du rapport de Sharpe pour trouver le rapport de Sharpe.

Ainsi, le calcul du ratio de Sharpe sera-

Articles recommandés:

Ceci a été un guide pour la formule de rapport de Sharpe. Ici, nous discutons de la manière dont les investisseurs utilisent cette formule pour comprendre le retour sur investissement par rapport au risque associé, ainsi que des exemples pratiques et une calculatrice. Vous pouvez en savoir plus sur la gestion de portefeuille dans les articles suivants -

- Calculer le taux sans risque

- Calculer le ratio de Treynor

- Différences entre actions et fonds communs de placement

- Comment faire carrière dans la gestion de portefeuille?